Finanzplanung im projektorientierten Unternehmen

Guten Tag, willkommen bei Controlling Strategy. Heute geht es um die Finanzplanung im projektorientierten Unternehmen, wie Fertighausfirmen, Anlagenbauer oder Unternehmen im Bereich der Forschung. Diese Art der Planung ist besonders anspruchsvoll, da bei der Finanzplanung nicht wie bei einem Serienfertiger mit konstanten Umsätzen und Zahlungszielen gearbeitet werden kann, sondern Ereignisse in den Projekten die Zahlungsströme auslösen.

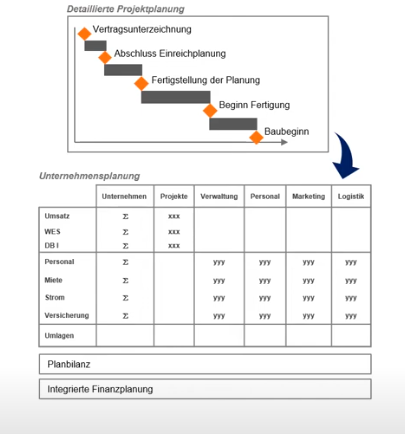

Robuster Finanzplan durch detaillierte Projektplanung

Ein robuster Finanzplan kann nur aus einer detaillierten Projektplanung, welche zumindest alle Ereignisse, die Ein- und Auszahlungen auslösen, berücksichtigt, abgeleitet werden. Neben den Projekten benötigen wir in unserer Planung daher auch Auftragsmodelle, welche die Projekte mit ihren Ein- und Auszahlungen definieren.

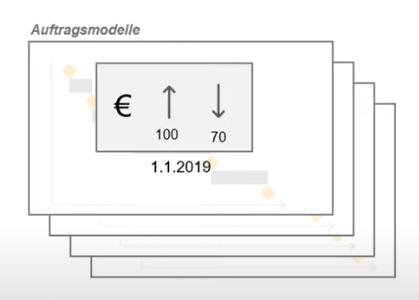

Auftragsmodelle und Flexibilität

In manchen Branchen können Unternehmen ein Auftragsmodell definieren und dann im entsprechenden Auftragsmodell die Projekte abwickeln. In anderen Branchen werden die Auftragsmodelle von den Kunden vorgegeben. Im ungünstigsten Fall müssen sie für jedes Projekt ein neues Auftragsmodell, welches ihnen ihr Kunde zum Beispiel im Rahmen einer Ausschreibung vorgibt, akzeptieren.

Nicht nur Einzahlungen ihrer Kunden müssen berücksichtigt werden, sondern auch Auszahlungen an ihre Lieferanten haben in der Regel einen großen Einfluss auf ihren Liquiditätsbedarf und müssen im Auftragsmodell abgebildet werden. Sie benötigen daher eine hohe Flexibilität bei der Gestaltung ihrer Auftragsmodelle.

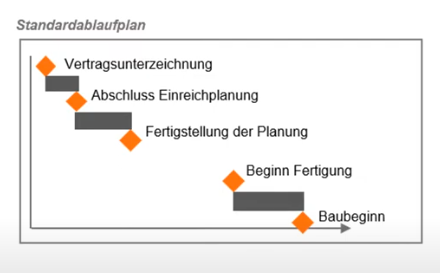

Projektplanung und Standardablaufpläne

Im Rahmen der Projektplanung müssen Ein- und Auszahlungen sowohl betragsmäßig als auch terminlich geplant werden. Haben Sie, wie bei Fertighausfirmen üblich, gleichbleibende Auftragsmodelle und eine große Anzahl an Projekten, dann kann es Sinn machen, Standardablaufpläne für die initiale Planung zu verwenden, welche erst später konkretisiert werden.

Sie verkaufen zum Beispiel im August dieses Jahres ein Fertighaus an einen Kunden, der im nächsten Jahr den Keller abbauen und dann von Ihnen ein Fertighaus darauf errichten lassen möchte. Sie erhalten bei Vertragsabschluss eine erste Anzahlung; die weiteren Zahlungen folgen einem Zahlungsplan und je nach Projektfortschritt. Zum Verkaufszeitpunkt wurde vereinbart, dass die Aufstellung im Juli des Folgejahres beginnt. Die detaillierte Planung wird der Projektleiter erst im März oder April in Abstimmung mit der Baufirma, die den Keller errichtet, vornehmen.

Für einen ersten Planungsansatz wird der Zeitpunkt der Anzahlung und der Baubeginn im Juli des Folgejahres konkret geplant. Alle weiteren Ereignisse, die Ein- und Auszahlungen auslösen, werden gemäß dem Standardablaufplan in der unternehmensweiten Finanzplanung berücksichtigt. Im Rahmen der Terminplanung durch den Projektleiter werden weitere Ereignisse terminiert, die vereinbarten Termine übersteuern die Vorgaben aus dem Standardablaufplan. So ist es möglich, auch bei einer größeren Anzahl an Projekten den Planungsaufwand einigermaßen klein zu halten.

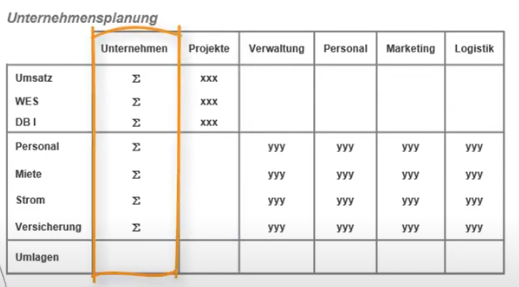

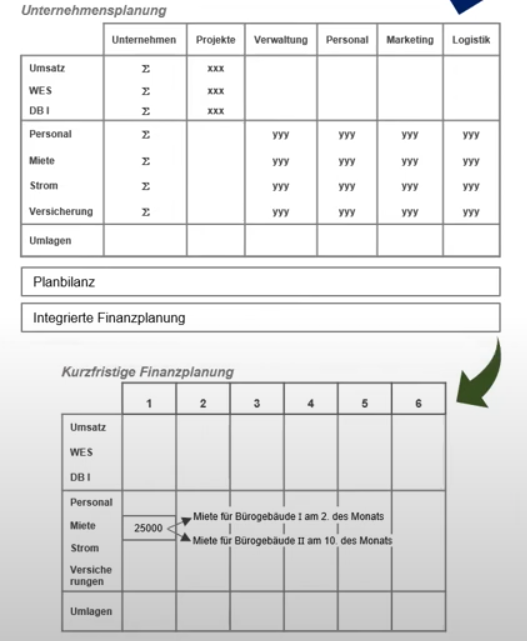

Kostenstellen in der Unternehmensplanung

Natürlich haben wir auch im projektorientierten Unternehmen Kosten, die nicht unmittelbar von Projekten ausgelöst werden und daher auch nicht Teil der Projektplanung sind. Wir benötigen daher neben der Projektplanung auch eine klassische Unternehmensplanung, gegliedert nach Kostenstellen, um die nicht projektorientierten Bereiche des Unternehmens wie Verwaltung, Personal, Marketing oder Logistik zu erfassen.

Somit ist neben der Projektplanung auch eine klassische Unternehmensplanung, gegliedert nach Kostenstellen, für die Service- und Verwaltungsbereiche des Unternehmens erforderlich. Diese werden in der Unternehmensplanung mit den Ergebnissen der Projektplanung zusammengefasst. In weiterer Folge kann daraus auch eine Planbilanz und zum Beispiel auch ein indirekter Finanzplan abgeleitet werden.

Monats- und Tagesbasierte Planung

Planbilanzen, Finanzplan und Plan-GUV werden meist auf Monatsbasis erstellt, was für manche Unternehmen ausreichend ist. Haben Sie jedoch eine angespannte Finanzsituation oder müssen Sie zum Beispiel am 15. des Monats Ihre Mitarbeiter bezahlen, reicht es oft nicht aus zu sehen, dass Sie zum Monatsende ausreichend liquide Mittel haben. Sie müssen für jeden Tag des Monats wissen, ob Sie mit den vorhandenen liquiden Mitteln auskommen.

Für die Positionen aus der Projektplanung ist das in der Regel kein Problem, da die Ein- und Auszahlungsereignisse ohnehin mit einem Datum geplant werden und somit ein genaues Datum für die erwarteten Ein- und Auszahlungen ermittelt werden kann. Im Bereich der klassischen Unternehmensplanung ist das anders. Die meisten Positionen wie Miete, Energie oder Personalkosten werden zwar monatlich geplant, aber in den seltensten Fällen wird bereits fixiert, an welchem Tag im Monat oder auch im Folgemonat der Geldfluss passiert.

Kurzfristige Finanzplanung und Aufsplittung von Positionen

Wir müssen daher für eine kurzfristige Finanzplanung auf Tagesbasis die Aufwands- und Ertragspositionen der klassischen Unternehmensplanung um Informationen zum Zahlungstag erweitern. Auch müssen wir berücksichtigen, dass im Rahmen der Unternehmensplanung oft mehrere Positionen mit unterschiedlichen Tagen auf Kostenart zusammengefasst werden. Wir müssen daher darauf achten, dass Positionen aus der Unternehmensplanung im Rahmen der Zahlungsplanung aufgesplittet werden können.

Die kurzfristige Finanzplanung wird gerade bei einer angespannten Finanzsituation oft mehrmals pro Woche überarbeitet. Besonders wichtig dabei ist, immer vom tagesaktuellen Kontostand auf den Bankkonten auszugehen. Bereits von den Kunden bezahlte Rechnungen dürfen nicht doppelt berücksichtigt werden, und um die Liquidität aktiv steuern zu können, muss es möglich sein, die berechneten Zahlungstermine im Rahmen der aktiven kurzfristigen Finanzplanung anzupassen.

: Grundlagen und Erfolgskonten in der Buchführung")